Recherche académique et fiscalité numérique : les français à la pointe

Le 9 mars dernier, France Stratégie publiait une note d’analyse sur la fiscalité numérique qui a fait grand bruit dans les médias. Cette note s’est appuyée sur un rapport intitulé « Taxation and the digital economy : A survey of theoretical models », qui pour autant n’avait pas pour objet d’inventer une quelconque taxe. Retour sur les conclusions des chercheurs avec Maya Bacache et Marc Bourreau, enseignants-chercheurs en sciences économiques à Télécom ParisTech.

1) Vous avez contribué récemment à un rapport sur la fiscalité du numérique pour France Stratégie aux côtés d’économistes de Paris School of Economics (PSE) et de Toulouse School of Economics (TSE). Quel était le contexte de cette étude et quel a été votre apport ?

Il existait de nombreux rapports et études sur la question de la fiscalité du numérique, dont un rapport de Colin et Collin (2013) et un rapport du Conseil national du numérique (2013). Mais rares étaient les articles scientifiques sur la question. Pour le dire autrement, on connaissait très mal les mécanismes par lesquels la fiscalité pouvait modifier les comportements des acteurs du numérique et les effets positifs ou négatifs d’une telle fiscalité.

Suivant les conseils du CNNum (Conseil national du numérique), la ministre Fleur Pellerin a mandaté France Stratégie pour financer des recherches académiques en 2014. La France se positionne ainsi dans les négociations internationales qui portent sur la coopération en termes de fiscalité, comme un des rares pays à financer de la recherche académique sur cette question et à avoir par conséquent une connaissance et une compréhension des mécanismes, des stratégies des acteurs et des effets attendus de la fiscalité dans le secteur.

Nous avons constitué avec PSE et TSE un groupe de chercheurs qui regroupait des expertises en économie du numérique bien entendu, mais également en économie publique (qui comprend l’étude de la fiscalité) et en économie industrielle (qui éclaire les stratégies des entreprises). Le travail, qui a duré moins d’un an, a abouti à la rédaction de 5 articles de recherche originaux.

2) Pourquoi les secteurs numériques nécessitent de nouvelles formes de régulation ?

Les secteurs numériques ne nécessitent pas de nouvelles formes de régulation mais obligent à repenser la régulation. Toute innovation dans le secteur industriel oblige le régulateur (l’État ici) à adapter ses lois et ses actions à la stratégie nouvelle des acteurs. La régulation ne peut pas se penser sans prendre en compte les innovations qui viennent limiter ou modifier les conditions de possibilité et d’exercice de la régulation. Et, réciproquement, l’innovation prend forme, se développe ou au contraire est empêchée par la régulation. C’est d’ailleurs un des axes de recherche du département Sciences économiques et sociales de Télécom ParisTech et de l’Institut interdisciplinaire pour l’innovation – i3 (commun à Télécom ParisTech et Mines ParisTech) que d’articuler innovation et régulation.

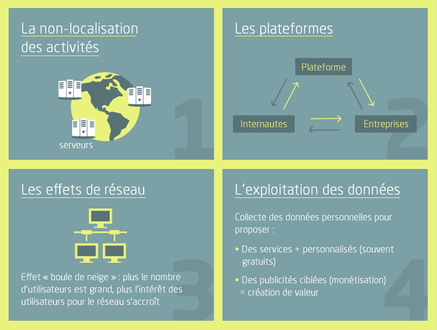

Mais pour répondre de manière plus spécifique à la question, notre rapport insiste sur les spécificités suivantes du secteur numérique. Les plateformes de vente, les réseaux sociaux, etc., sont des marchés « bifaces », c’est-à-dire que ces plateformes mettent en relation différents groupes d’acteurs économiques qui valorisent chacun la participation des autres groupes. Les plateformes doivent donc concevoir leurs stratégies de tarification en tenant compte de l’interdépendance entre les différentes faces du marché. Ensuite, on observe des externalités de réseau qui sont à l’origine d’un pouvoir de monopole. Enfin, la collecte et l’exploitation des données personnelles est la source de création de valeur pour la plateforme. Toute étude de la fiscalité doit prendre en compte ces caractéristiques spécifiques pour ne pas inventer une fiscalité ad hoc qui aurait des effets non-anticipés et qui prendrait le risque, par exemple, d’exclure certains consommateurs d’internet, d’empêcher l’innovation ou d’avantager des monopoles.

3) Quels problèmes cela pose-t-il ? Quels sont les enjeux pour l’État, les acteurs du numérique et les utilisateurs ?

En identifiant, puis en modélisant, les spécificités du numérique, on se rend compte que la fiscalité va affecter le fonctionnement des marchés différemment dans le monde numérique par rapport aux secteurs traditionnels. Par exemple, on sait depuis longtemps en économie publique qu’une taxe appliquée à la valeur ajoutée (TVA) est préférable à une taxe unitaire, appliquée aux unités produites par les entreprises : la TVA permet d’obtenir des revenus fiscaux plus élevés pour l’État tout en limitant les distorsions qu’engendre la taxation. Des travaux de recherche récents ont montré que ce résultat n’est pas toujours vrai pour les marchés bifaces.

Dans le cadre de cette étude, nous avons analysé l’impact de différents instruments fiscaux en construisant plusieurs modèles, qui chacun incorporait une partie des caractéristiques du numérique que nous avions retenues comme structurantes. Nous avons en particulier modélisé le fonctionnement d’une plateforme fournissant un service personnalisé aux consommateurs, financé par la publicité et éventuellement par un tarif d’abonnement. Les données fournies implicitement ou explicitement par les consommateurs à la plateforme lui permettent de personnaliser les services qu’elle leur propose et de mieux cibler la publicité. Une publicité plus ciblée est à l’avantage des annonceurs-producteurs, qui peuvent alors vendre plus de biens physiques ou numériques, mais aussi des consommateurs, qui bénéficient de l’information fournie par la publicité ciblée.

L’objectif de l’État dans ce modèle est d’utiliser différents instruments fiscaux (la TVA, une taxe sur les données et une taxe sur la publicité en ligne) pour générer un certain niveau de recettes fiscales. Deux problèmes se posent aux pouvoirs publics : d’une part, lorsque les consommateurs paient un abonnement à la plateforme, une augmentation du niveau de taxation tend, directement ou indirectement, à augmenter le prix de l’abonnement, ce qui conduit à l’exclusion de certains consommateurs, ceux dont la disposition à payer est la plus faible. D’autre part, l’introduction d’une taxe sur les données ou sur la publicité en ligne peut être disruptive pour la plateforme en l’amenant à passer d’un modèle d’affaires publicitaire pur (sans abonnement) à un modèle d’affaires mixte, s’appuyant sur des revenus publicitaires et une contribution des consommateurs.

En outre, dans ce modèle, l’introduction d’une taxe sur les données ou sur la publicité en ligne ne permet pas toujours d’augmenter les recettes fiscales. Ces deux taxes réduisent l’activité de la plateforme, qui attire alors moins de consommateurs et recueille moins de données. En conséquence, les ventes des annonceurs-producteurs diminuent, ce qui réduit les entrées de TVA. Par ailleurs, l’augmentation du niveau de taxation est toujours néfaste pour la plateforme et pour les consommateurs.

4) Quels sont les modèles théoriques susceptibles d’être mis en place efficacement ?

L’objet du projet de recherche n’était pas d’inventer une taxe numérique clef en main pour les gouvernements. L’objectif était de produire des travaux originaux de recherche dans un domaine où la recherche était quasiment inexistante afin d’améliorer nos connaissances, d’éviter des erreurs politiques par manque de compréhension des effets et d’enrichir les négociations internationales sur ce sujet sensible.

Nos modèles théoriques ont néanmoins des enjeux pratiques importants. Nous mettons en évidence, par exemple, que la TVA n’a pas les mêmes effets suivant qu’elle s’applique selon un principe de destination (la taxe dépend de la localisation du consommateur du bien et du service) ou selon un principe d’origine (la taxe dépend de la localisation de l’entreprise qui fournit le bien ou le service). Depuis janvier 2015, la TVA européenne suit le principe de destination ce qui est donc plus efficace car il limite la concurrence fiscale. En revanche, nous insistons sur un autre chantier qui n’est pas encore lancé au niveau de la coordination européenne : celui des seuils d’assujettissement à la TVA qui varient d’un pays européen à l’autre. Enfin, nos travaux indiquent que l’introduction d’une taxe sur les données ou d’une taxe sur la publicité en ligne doit être faite avec prudence, non seulement parce qu’elles peuvent réduire le bien-être collectif, mais aussi parce qu’elles peuvent avoir un impact négatif sur les rentrées de TVA.

Ce travail en collaboration entre les 3 institutions aboutit dans le très court terme à une nouvelle étape en lien avec d’autres chercheurs européens d’autres disciplines (en particulier juridiques), et à une collaboration éventuelle avec les travaux de réflexion menés autour de l’OCDE.

Lire le rapport « Taxation and the digital economy : A survey of theoretical models »

Trackbacks (rétroliens) & Pingbacks

[…] Recherche académique et fiscalité numérique : les Français à la pointe […]

Laisser un commentaire

Rejoindre la discussion?N’hésitez pas à contribuer !